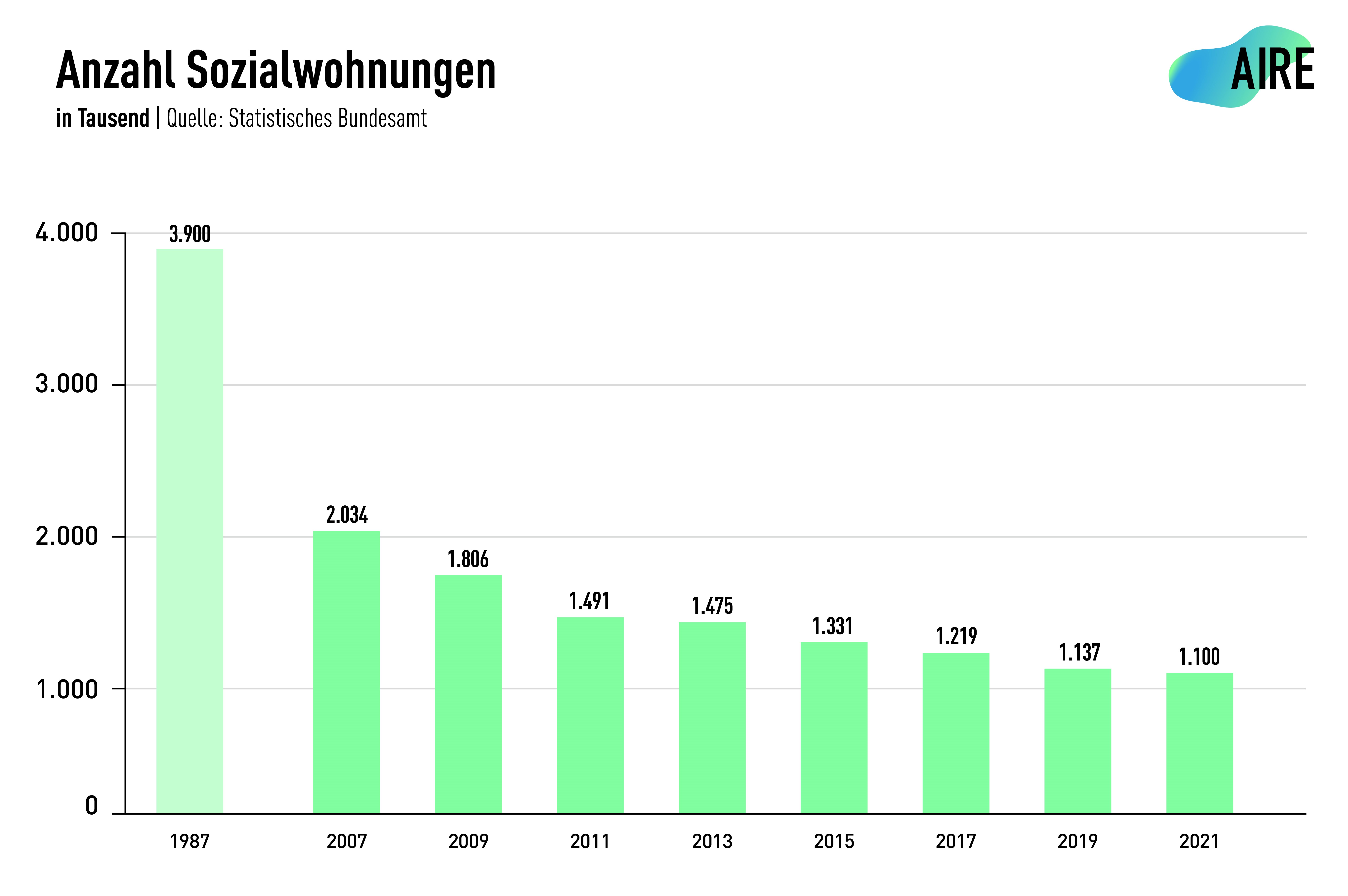

Per Saldo fallen jedes Jahr mehr Wohnungen aus der Sozialbindung als neu errichtet werden, was angesichts des Nachfrageüberhangs am Wohnungsmarkt die Überbelegungsquote stetig ansteigen lässt.

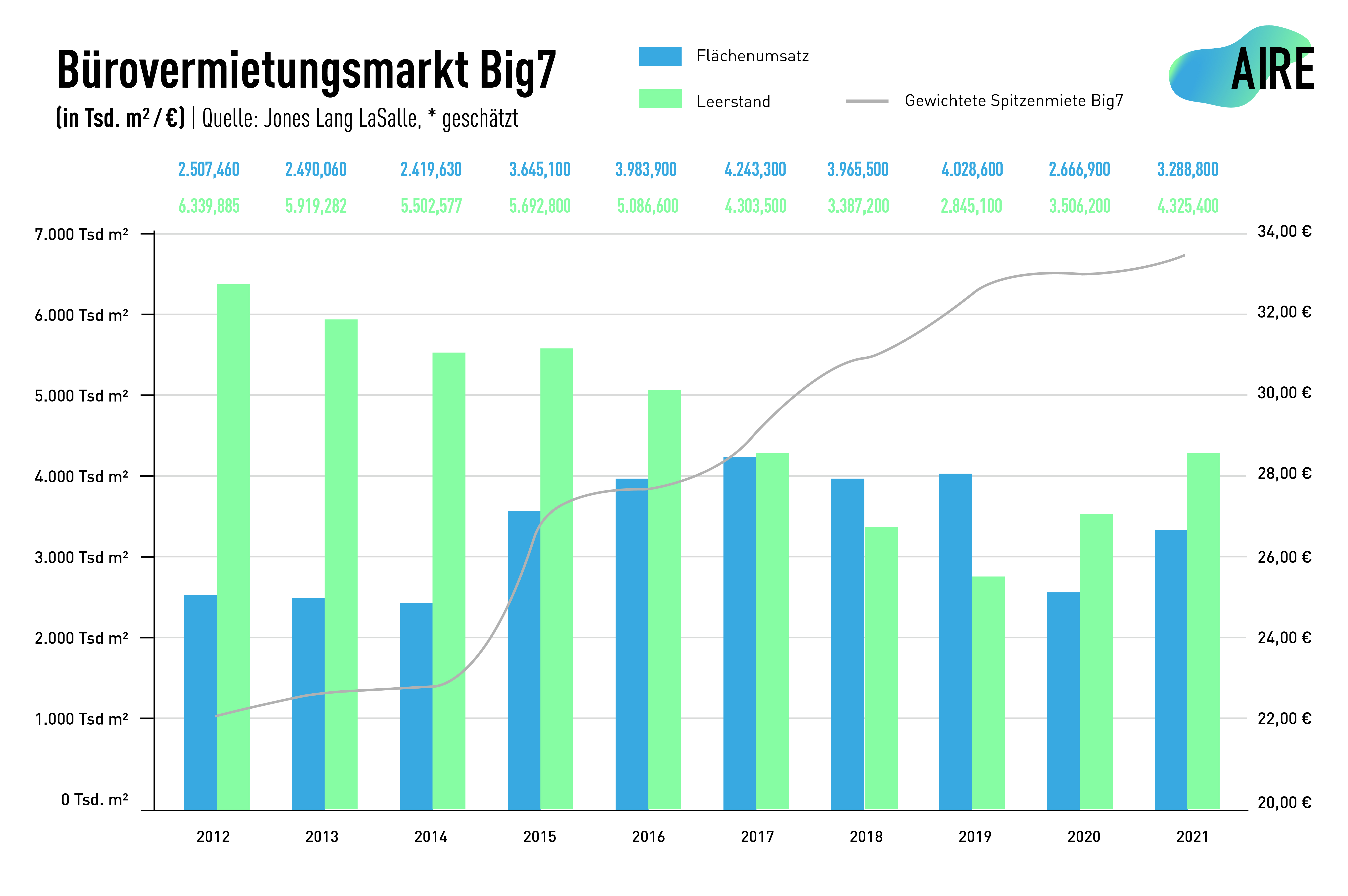

An den Büromärkten der Big7-Städte ist zurzeit eine Flucht in die Qualität zu beobachten. Nur so lässt sich erklären, dass die Spitzenmiete – trotz steigender Leerstände – weiter ansteigt.

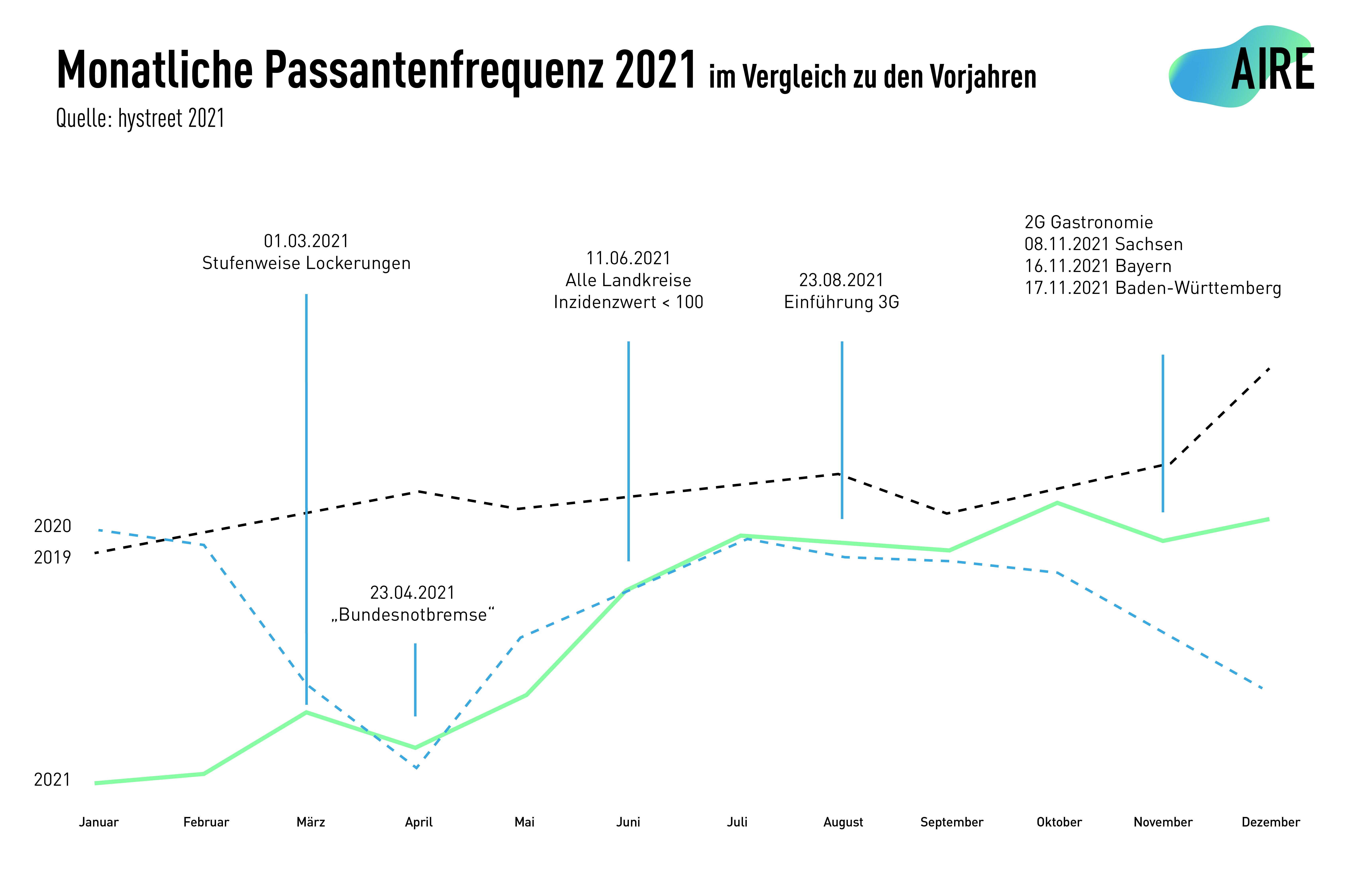

Immer neue Einschränkungen infolge der Pandemie haben verhindert, dass sich die Innenstädte wieder füllten. So lagen die Passantenfrequenzen im Oktober 2021 bereits nur noch geringfügig unter dem Vorkrisenniveau des Jahres 2019. Die Einführung von 2G im stationären Handel zum Weihnachtsgeschäft machte diese Entwicklung aber gleich wieder zunichte.

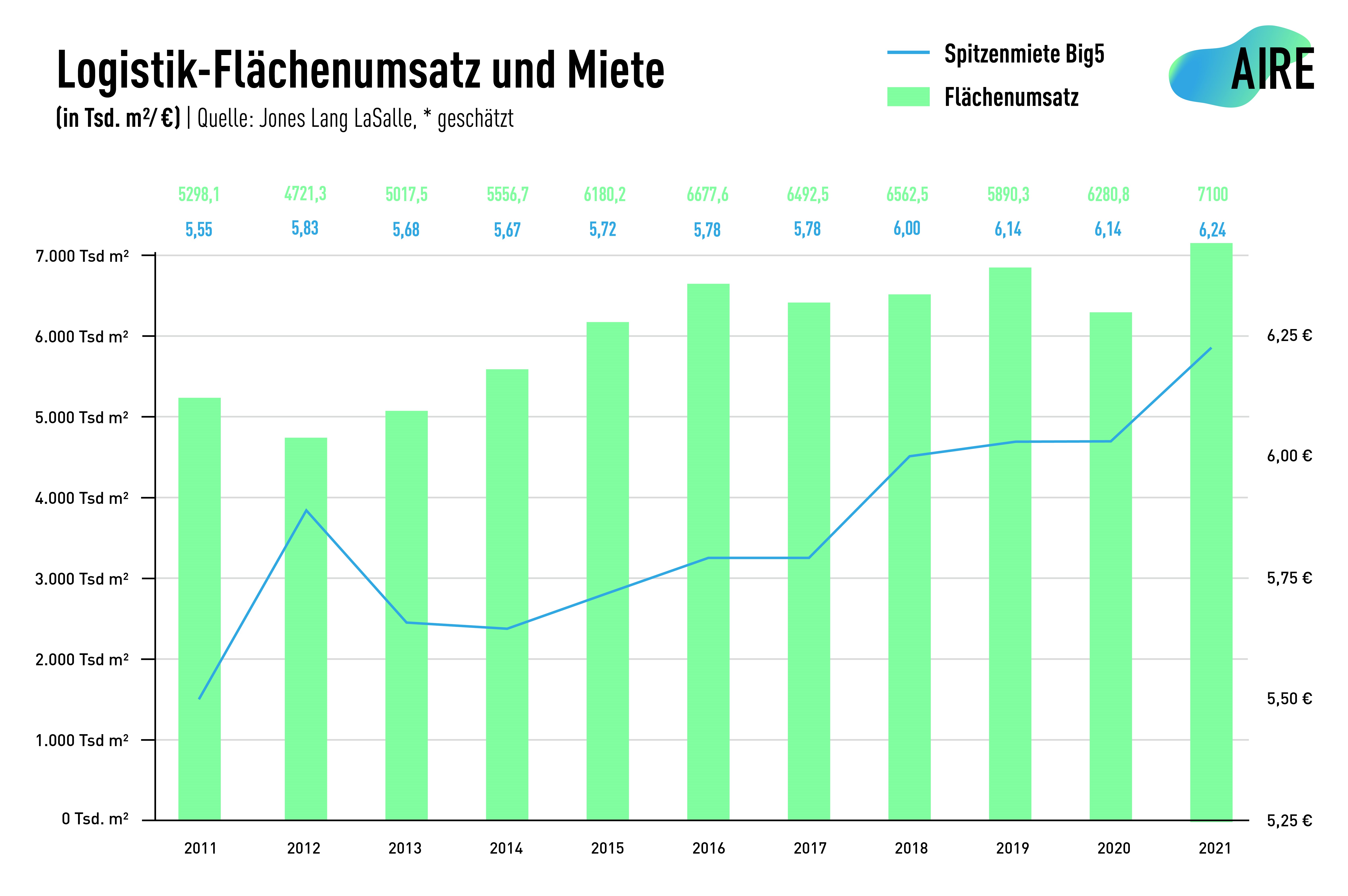

Angesichts der zügig wachsenden Flächennachfrage durch den Onlinehandel, Logistikdienstleister und die Industrie wird das verfügbare Flächenangebot immer knapper, was die Mieten seit Jahren steigen lässt.

Angesichts des deutlichen Nachfrageüberhangs legten die Mieten für Logistikimmobilien in den Top5-Standorten (Berlin, Düsseldorf, Frankfurt, Hamburg, München) seit dem Jahr 2017 um insgesamt 8,0 % zu. Allein im vergangenen Jahr wurde ein Mietzuwachs um mehr als 1,5 % verzeichnet.

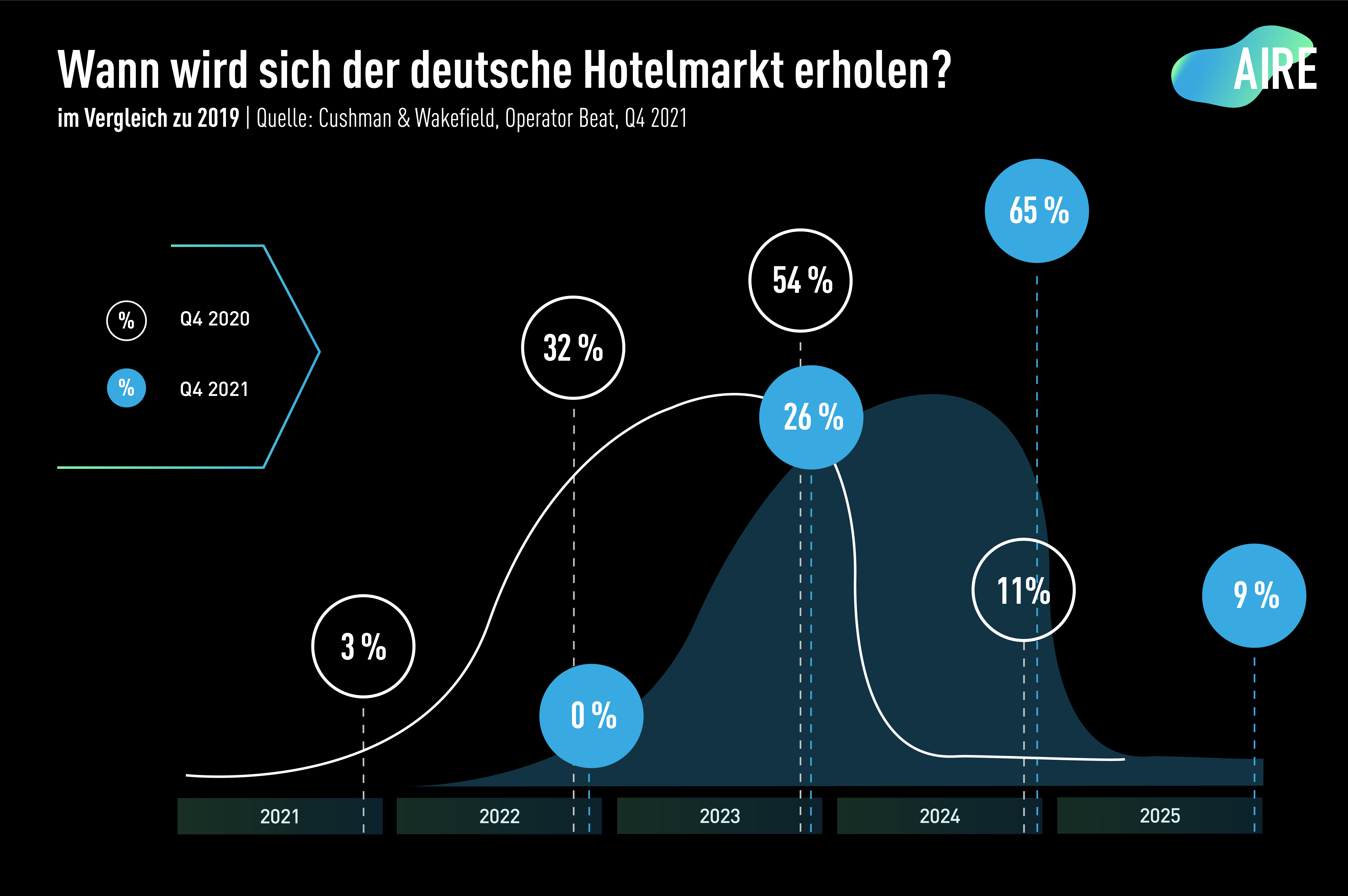

Waren noch im vergangenen Jahr viele Branchenkenner guter Hoffnung, dass es am Hotelmarkt 2023 wieder aufwärts ginge, gehen inzwischen infolge neuer Coronabeschränkungen zur Bekämpfung immer neuer Varianten zwei Drittel erst von einer Erholung ab Ende 2024 aus.

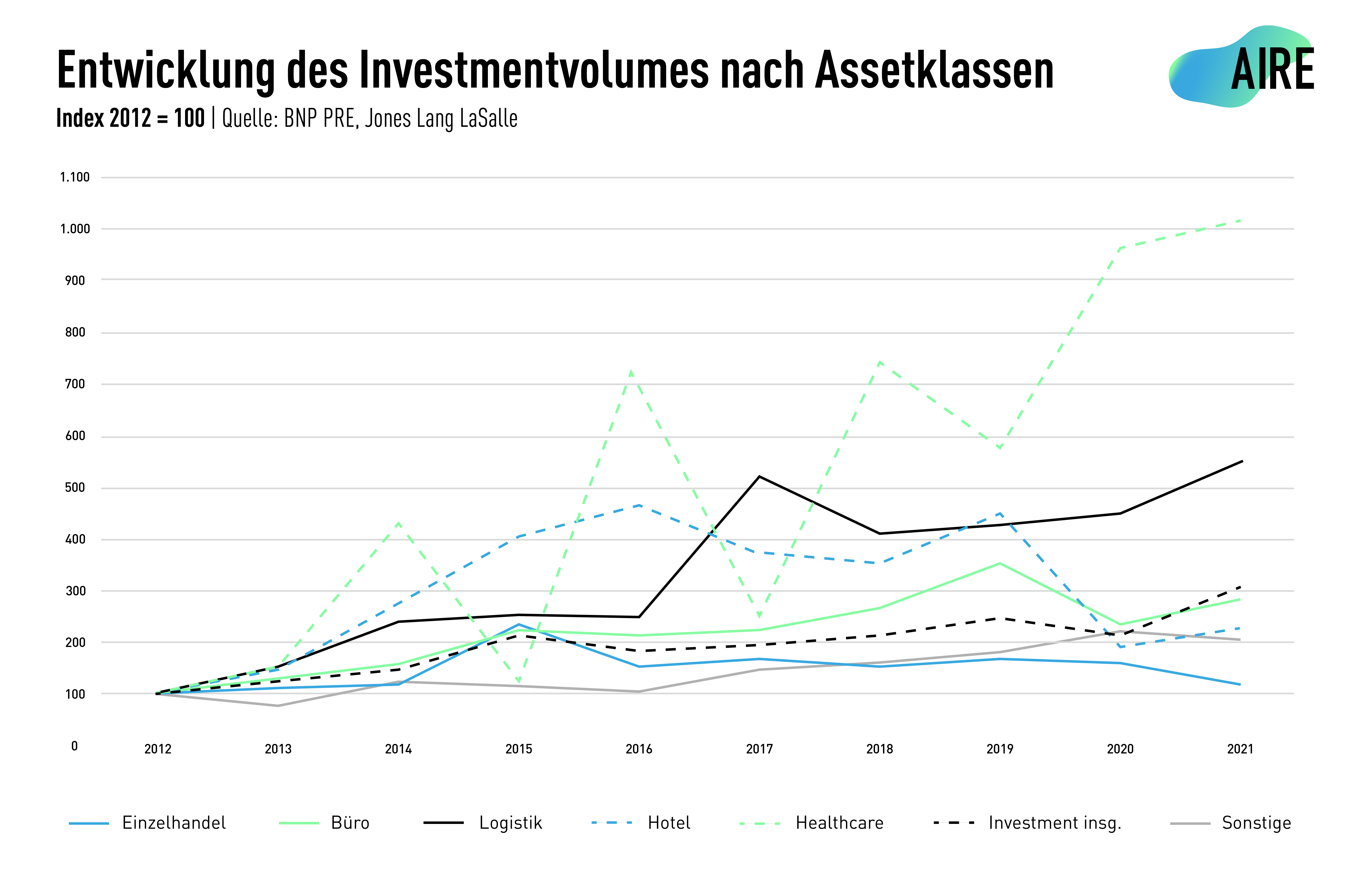

Der Investmentmarkt befindet sich zurzeit in Bewegung. Während einstige Shooting Stars wie der Einzelhandel und Hotels infolge der Pandemie deutlich rückläufige Investmentvolumina verkraften mussten, konnten vor allem Wohn-, Logistik- und Healthcare-Immobilien in der Gunst der Anleger deutlich zulegen.

Abschließend kann festgehalten werden: Nicht alles ist wieder gut an Deutschlands Immobilien- und Investmentmärkten. Angesichts der Dauer der Pandemie hätte es die Wirtschaft aber auch deutlich schlimmer treffen können. Sollte es nicht zu weiteren unvorhersehbaren massiven Einschnitten kommen, dürfte sich die Lage in vielen Assetklassen bereits ab den Jahren 2023/2024 wieder spürbar verbessern. Es besteht daher kein Grund zu Pessimismus, wohl aber zur Vorsicht.

Sie haben noch Fragen?

Holger Weber

Head of Research

Research